En la tercera semana de mayo las temperaturas aumentaron en Europa, alcanzándose en algunos casos valores entre los más altos de la historia para un mes de mayo.

En la tercera semana de mayo las temperaturas aumentaron en Europa, alcanzándose en algunos casos valores entre los más altos de la historia para un mes de mayo. Esto favoreció el incremento de la demanda en todos los mercados y de los precios en la mayoría de los casos. La producción solar bajó en la mayoría de mercados. En Alemania se registraron precios negativos en algunas horas del sábado 21 de mayo que se correspondieron con una producción eólica alta. Los futuros de electricidad y gas bajaron.

Producción solar fotovoltaica y termosolar y producción eólica

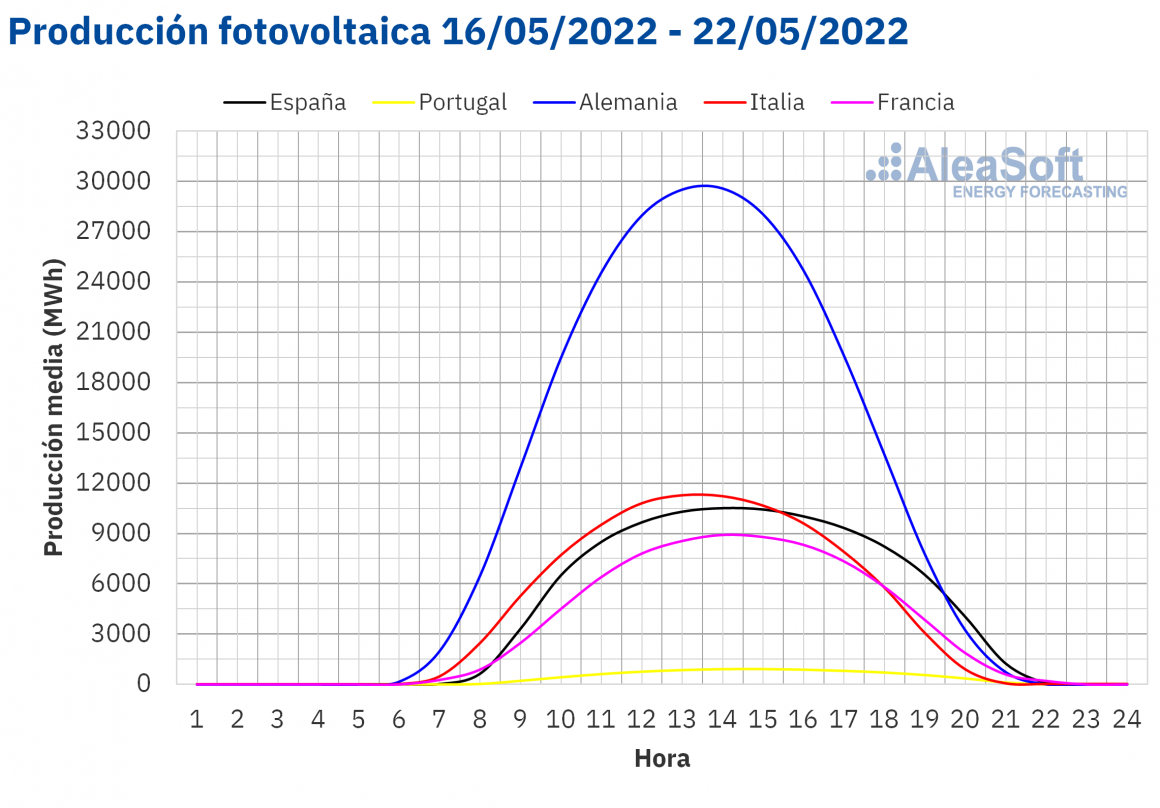

Durante la tercera semana de mayo, la producción solar se redujo en la mayoría de los mercados europeos analizados en AleaSoft Energy Forecasting, en comparación con la semana precedente. La excepción fue el mercado italiano, en el que la producción aumentó un 1,2%. La mayor caída de la producción solar se registró en el mercado portugués y fue del 20% y. En el resto de los mercados el descenso estuvo entre el 2,0% del mercado francés y el 7,3% del mercado español.

Para la última semana de mayo, las previsiones de AleaSoft Energy Forecasting indican un aumento en la producción solar en el mercado alemán, mientras que se prevé una disminución en los mercados de España e Italia.

En la semana del 16 al 22 de mayo la producción eólica aumentó con respecto a la semana anterior en los mercados de Italia, Portugal y España, un 56%, 53% y 38% respectivamente. Sin embargo, en los mercados de Francia y Alemania la producción con esta tecnología se redujo un 3,5% y un 17% en cada caso. En el caso de Alemania, aunque en el conjunto de la semana la producción eólica disminuyó respecto a la semana anterior, el sábado 21 de mayo se registró la producción más alta desde el 9 de abril, de 560 GWh.

Para la semana del 23 de mayo, las previsiones de AleaSoft Energy Forecasting indican un aumento de la producción eólica en todos los mercados analizados.

Demanda eléctrica

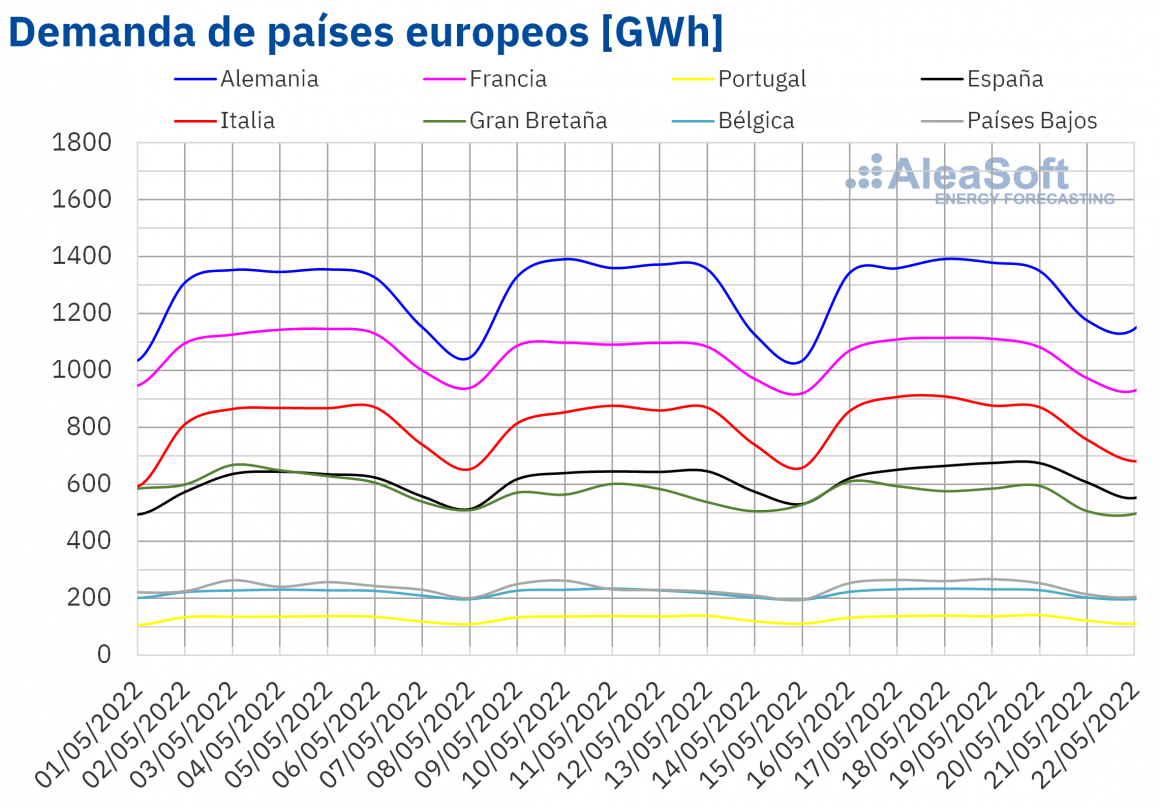

Durante la tercera semana de mayo, la demanda eléctrica aumentó en todos los mercados europeos analizados en AleaSoft Energy Forecasting en comparación con la semana precedente. El mayor incremento se registró en el mercado de Países Bajos, donde la demanda subió un 7,3%, seguido por la recuperación de la demanda de los mercados de España e Italia, del 3,4% y 3,3% en cada caso. Los mercados de Francia y Portugal fueron los de menores incrementos, del 0,6% y 0,7% respectivamente. En el resto de los mercados, la subida de la demanda estuvo entre el 1,0% del mercado belga y el 2,0% del mercado alemán. El aumento de la demanda, principalmente de los países al sur de Europa, estuvo favorecido por las altas temperaturas alcanzadas a partir del jueves 19 de mayo, que estuvieron entre las más altas de la historia para un mes de mayo.

Para la semana del 23 de mayo, las previsiones de AleaSoft Energy Forecasting indican que la demanda descenderá en la mayoría de los mercados analizados. En el caso de Alemania, Francia, Bélgica y Países Bajos el descenso de la demanda estará principalmente favorecido por el festivo del jueves 26 de mayo, Día de la Ascensión. Sin embargo, en los mercados de Portugal e Italia se prevé que la demanda aumente.

Mercados eléctricos europeos

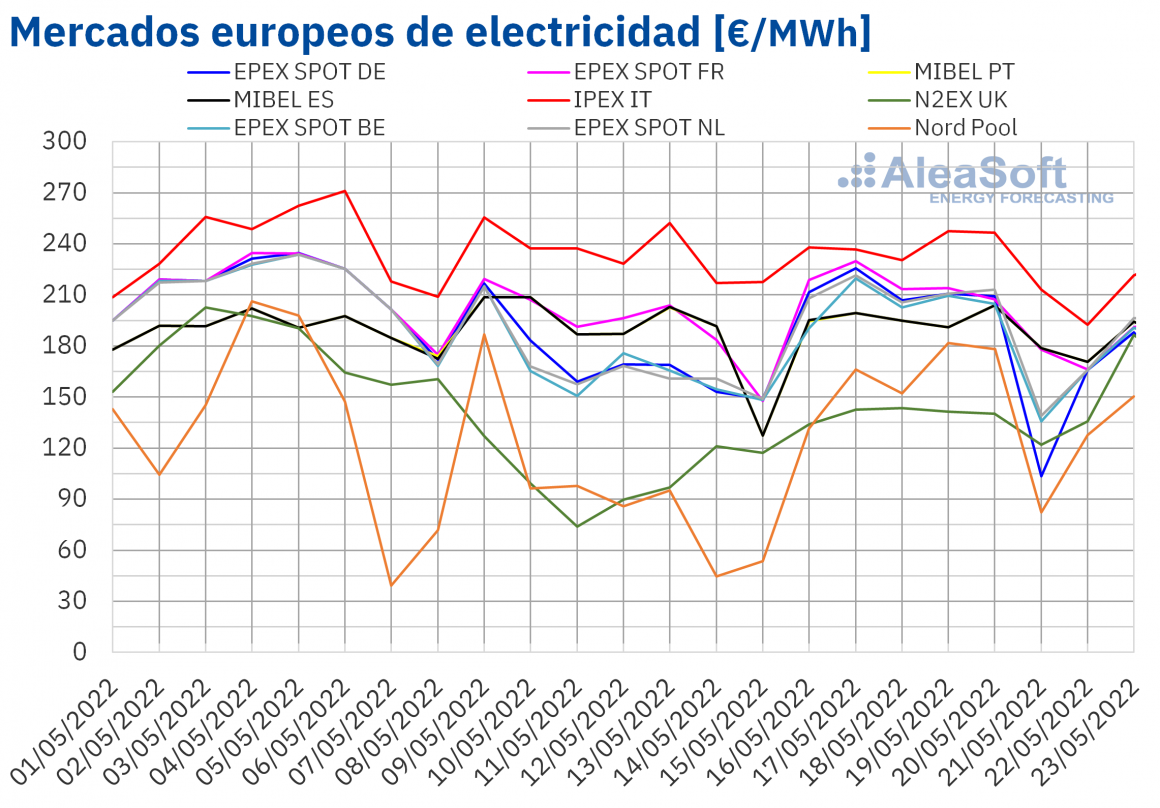

En la semana del 16 de mayo, los precios de casi todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting aumentaron respecto a la semana anterior. La excepción fue el mercado IPEX de Italia con un descenso del 2,5%. Por otra parte, la mayor subida de precios fue la del mercado Nord Pool de los países nórdicos, del 54%, seguida por la del mercado N2EX del Reino Unido, del 32%. En cambio, el menor aumento, del 1,5%, fue el del mercado MIBEL de España y Portugal. En el resto de los mercados, los incrementos de precios estuvieron entre el 5,8% del mercado EPEX SPOT de Francia y el 16% del mercado EPEX SPOTde los Países Bajos.

En la tercera semana de mayo, pese a las subidas, los precios promedio continuaron siendo inferiores a 195 €/MWh en casi todos los mercados eléctricos analizados. La excepciones fueron el mercado italiano con un promedio semanal de 229,25 €/MWh y el mercado francés con 203,90 €/MWh. Por otra parte, el menor promedio semanal, de 137,01 €/MWh, se registró en el mercado N2EX. En el resto de los mercados, los precios se situaron entre los 145,71 €/MWh del mercado Nord Pool y los 194,80 €/MWh del mercado neerlandés.

Por lo que respecta a los precios horarios, el sábado 21 de mayo, en el mercado EPEX SPOTde Alemania, se alcanzaron precios horarios negativos de 13:00 a 15:00. Esto no ocurría en el mercado alemán desde el 9 de abril y se corresponde con el aumento de la producción eólica registrado ese día en ese mercado.

España más barato

Durante la semana del 16 de mayo, el aumento generalizado de la demanda y una ligera recuperación de los precios del gas en el mercado spot respecto a la semana anterior favorecieron la subida de los precios en los mercados eléctricos europeos. Además, el descenso de la producción solar en la mayoría de los mercados analizados y el descenso de la producción eólica en el mercado alemán en el conjunto de la semana también contribuyeron a esta tendencia. Sin embargo, el incremento de la producción eólica en la península ibérica permitió que las menores subidas de precios se registraran en el mercado MIBEL. En el caso de Italia, el incremento de la producción renovable eólica y solar contribuyó al descenso de los precios.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la semana del 23 de mayo los precios podrían disminuir en la mayoría de los mercados eléctricos europeos influenciados por el aumento generalizado de la producción eólica y el descenso de la demanda en la mayoría de los mercados.

Futuros de electricidad

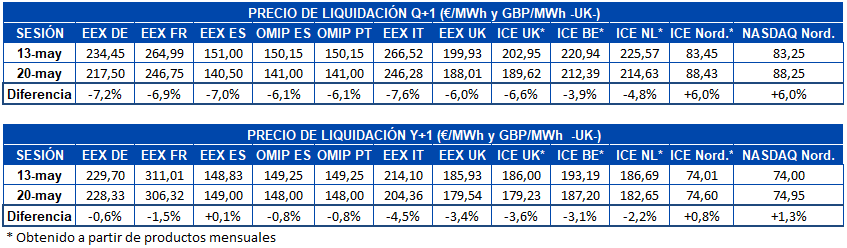

Entre las sesiones del 13 y el 20 de mayo, los precios de cierre de los futuros de electricidad para el próximo trimestre registraron bajadas en la mayoría de los principales mercados europeos. Las excepciones fueron el mercado ICE de los países nórdicos y el mercado NASDAQ también de la misma región, donde se registraron aumentos del 6,0% en ambos casos. En el resto de mercados las bajadas se situaron entre el 3,9% registrado en el mercado ICE de Bélgica y el 7,6% alcanzado en el mercado EEX de Italia.

En cuanto a los productos anuales, los precios de los futuros de electricidad para el año 2023 registraron un comportamiento similar al de los productos trimestrales. También en la región nórdica se incrementaron los precios, en este caso en menor medida. A las subidas se sumó el mercado EEX de España, con un discreto aumento del 0,1%. Sin embargo, el mercado OMIP de España y Portugal registró bajadas del 0,8% para ambos países. La mayor bajada se produjo en el mercado ICE de Gran Bretaña, con un descenso del 3,6%.

Brent, combustibles y CO2

Los precios de cierre de los futuros de petróleo Brent para el Front‑Month en el mercado ICE se mantuvieron por encima de los 110 $/bbl durante casi toda la tercera semana de mayo. La excepción fue el miércoles 18 de mayo, cuando se registró el precio de cierre mínimo de la semana, de 109,11 $/bbl. En cambio, el precio de cierre máximo de la semana, de 114,24 $/bbl, se alcanzó el lunes 16 de mayo. Este precio fue un 7,8% mayor al del lunes anterior.

Mientras la demanda se recupera, la preocupación por la capacidad de la OPEP+ de cumplir con los niveles de suministro acordados se mantiene, favoreciendo el incremento de los precios. Las expectativas de un incremento de la movilidad durante el verano y las perspectivas sobre la recuperación de la demanda en China debido a la mejora de la situación de la pandemia de COVID‑19 en Shanghái podrían contribuir al aumento de los precios.

En cuanto a los precios de cierre de los futuros de gas TTF en el mercado ICE para el Front‑Month, toda la tercera semana de mayo se mantuvieron por debajo de los 95 €/MWh. Cada día se registraron valores inferiores a los de los mismos días de la semana anterior excepto el miércoles 18 de mayo. Ese día se alcanzó el precio de cierre máximo de la semana de 94,54 €/MWh, que fue un 0,6% mayor al del miércoles anterior. Posteriormente, los precios descendieron y el viernes 20 de mayo se registró el precio de cierre mínimo de la semana, de 87,90 €/MWh. Este precio fue un 9,3% inferior al del viernes anterior y el más bajo desde febrero.

El gas, sin definirse

Los flujos de gas estables permitieron que en promedio el precio de los futuros de gas TTF descendiera en la tercera semana de mayo respecto a la semana anterior, a diferencia de lo ocurrido en el mercado spot. Sin embargo, desde el sábado 20 de mayo Finlandia dejó de recibir gas procedente Rusia, como ya había ocurrido en Bulgaria y Polonia, por negarse a pagarlo en rublos.

Por lo que respecta a los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2022, iniciaron la tercera semana de mayo con aumentos. El martes 17 de mayo se alcanzó el precio de cierre máximo de la semana, de 91,72 €/t, el cual fue un 5,0% mayor al del martes anterior y el más alto desde febrero. Pero, el miércoles 18 de mayo, los precios cayeron un 7,7% respecto al día anterior e iniciaron una tendencia descendente. Como consecuencia, el viernes 20 de mayo se registró el precio de cierre mínimo de la semana de 80,39 €/t, el cual fue un 9,2% menor al del viernes anterior y el más bajo desde el 19 de abril.

Análisis sobre las perspectivas de los mercados de energía en Europa y la financiación de proyectos renovables

Las previsiones de curvas de precios a 30 años con desagregación horaria de AleaGreen, la división de AleaSoft Energy Forecasting especializada en los informes de largo plazo para los mercados europeos, ya tienen en cuenta los efectos del Real Decreto‑ley 10/2022, por el que se establece un mecanismo de ajuste de costes de producción para la reducción del precio de la electricidad en el mercado mayorista con carácter temporal. Las previsiones de largo plazo con estas características son necesarias para los PPA, la valoración de activos renovables y para el desarrollo de las baterías.

En el próximo webinar de AleaSoft Energy Forecasting, que se realizará el 9 de junio con la participación de ponentes invitados de Engie Spain, se analizarán las novedades en la regulación del sector eléctrico español, así como en la financiación de proyectos de energías renovables y PPA, temas en los que Engie Spain tiene información y conocimiento de primera mano. Además, como es habitual en esta serie de webinars mensuales, se analizará la evolución de los mercados de energía europeos y las perspectivas para la segunda mitad de 2022.

Fuente: elperiodicodelaenergia.com